เรื่องน่ารู้เกี่ยวกับธุรกรรมการเงินในระบอบอิสลาม แบบละเอียด

ความคิดการก่อตั้งระบบการเงินการธนาคารที่ถูกต้องตามหลักการอิสลาม ผ่านการก่อตั้งธนาคารอิสลามและสถาบันการเงินต่างๆ ได้ริเริ่มขึ้นในภูมิภาคตะวันออกกลางและขยายตัวออกไปยังภูมิภาคต่างๆทั่วโลกที่มีประชากรมุสสลิมอาศัยอยู่ จึงทำให้ธุรกรรมการเงินอิสลามคือกลไกหลักในการช่วยพัฒนาระบบเศรษกิจในภูมิภาคดังกล่าว นักวิชาการนิติศาสตร์อิสลามสมัยใหม่ได้ศึกษาค้นคว้าและประยุกต์ธุรกรรมการเงินให้ถูกต้องตามหลักบทบัญญัติอิสลามตั้งแต่เมื่อครั้งดอกเบี้ย(Riba) ยังเป็นที่ต้องห้ามในอัลอิสลามและในขณะเดียวกันก็ให้สอดคล้องกับระบบการเงินในปัจจุบันอีกด้วย โดยการนำธุรกรรมการเงินต่างๆในสมัยท่านรอซูลุ้ลเลาะห์ (ซ.ล) มาประยุกต์ใช้ให้สอดคล้องกับหลักการร่วมสมัย ซึ่งจะนำบางตัวอย่างธุรกรรมการเงินอิสลามปัจจุบันนำมาอธิบายดังต่อไปนี้

Wadiah Concept (Safe keeping)

หลักการของวาดีอะฮ์ คือหลักของการรับฝากของหรือการเป็นผู้พิทักษ์ทรัพย์สิน ซึ่งเป็นไปตามหลักกฎหมายอิสลาม ซึ่งแบ่งออกเป็น 2 หลักการ ได้แก่

1.วาดีอะฮ์ยัดอมานะฮ์ (Safe keeping or Trustee) คือการรับฝากทรัพย์หรือเงินที่ผู้รับฝากเป็นผู้พิทักษ์ทรัพย์สินหรือเงินผู้ฝากไม่มีสิทธิ์ที่จะได้ผลตอบแทนและต้องเสียค่ารักษาทรัพย์หรือเงินด้วย

2.วาดีอะฮ์ยัดดอมานะฮ์ (Saving with guarantee) คือการรับฝากทรัพย์สินหรือเงินที่ผู้รับฝากกลายเป็นผู้ค้ำประกันและมีหน้าที่ต้องจ่ายคืนเงินทันทีที่ผู้ฝากต้องการ โดยผู้ฝากไม่มีสิทธิ์เรียกร้องผลตอบแทนแต่ผู้รับฝากอาจให้ผลตอบแทนได้เพื่อเป็นสินน้ำใจ (hibah) แต่ไม่ใช่เงื่อนไข

ธนาคารอิสลาม ได้ใช้หลักการวาดีอะห์ ในการเปิดบัญชีและรับฝากเงินจากลูกค้าโดยแบ่งเป็นบัญชีออมทรัยพ์ (Saving Account) และบัญชีกระแสรายวัน (Current Account) โดยมีการแบ่งผลตอบแทนเป็นสินน้ำใจ (hibah) โดยไม่มีเงื่อนไขว่าจะต้องให้หรือให้เท่าไหร่

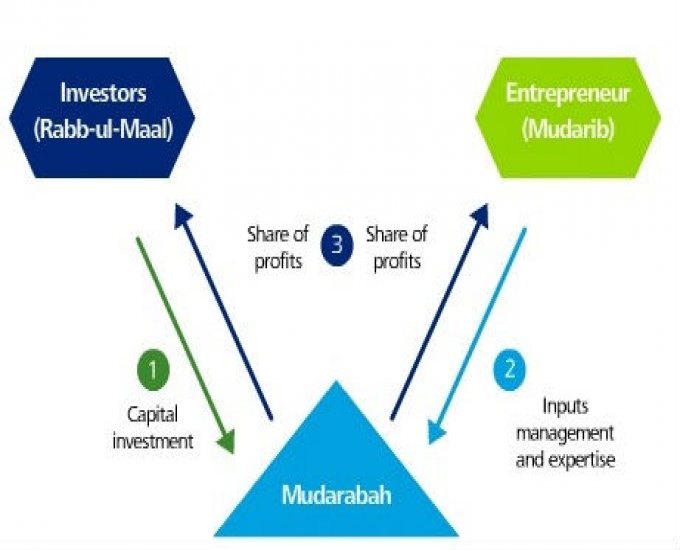

มุดอรอบะฮ์ (Mudarabah - Profit sharing Concept)

หลักการของมูดอรอบะฮ์ คือการที่บุคคลคนคนหนึ่งเป็นผู้ลงทุนหรือเป็นเจ้าของเงิน (เรียกว่าrabb-al-mal) ลงเงินให้แก่บุคคลอีกคนหนึ่งไปทำธุรกิจ (เรียกว่าmudharibหรือ fund manager) โดยฝ่ายหลังเป็นผู้ลงแรงและมีการตกลงสัดส่วนในการแบ่งปันกำไรกันล่วงหน้าในกรณีที่กิจการที่นำเงินไปลงทุนนั้นมีกำไรขึ้นมา และในกรณีที่เกิดการขาดทุนขึ้น ผลขาดทุนที่เป็นตัวเงินจะเกิดขึ้นกับผู้ลงเงินส่วนผู้ทำธุรกิจก็จะไม่ได้ผลตอบแทนเช่นกัน ธนาคารอิสลามใช้หลักการเปิดบัญชีมุดอรอบะห์ MudarabahAccount ให้ลูกค้านำเงินมาฝาก และนำเงินฝากของลูกค้าไปให้ผู้ทำธุรกิจในการดำเนินงาน เมื่อครบกำหนดระยะเวลาที่กำหนดจะนำกำไรมาแบ่งกัน

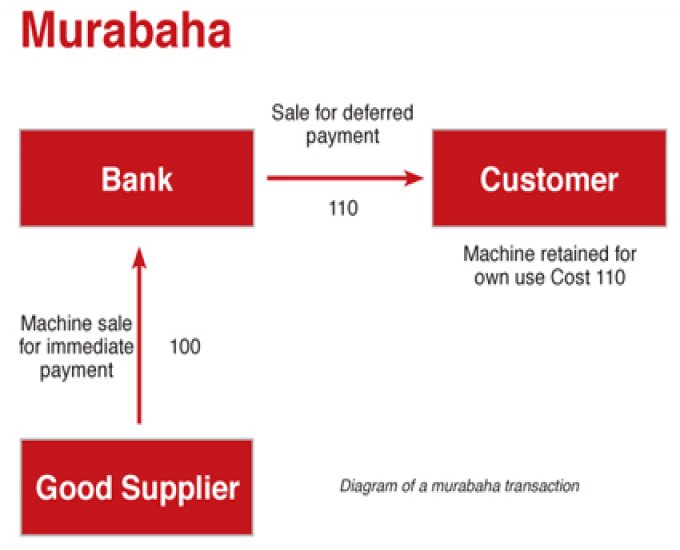

มุรอบาฮะฮ์ (Murabahah - Markup financing)

การขายแบบมุรอบาฮะฮ์ คือการขายที่ผู้ขายสินค้าแจ้งให้ผู้ซื้อสินค้าทราบทั้งต้นทุนของสินค้าที่ซื้อและกำไรที่ผู้ขายต้องการ หรือการขายที่ยืนอยู่บนหลักการของต้นทุนสินค้า+กำไร (Cost-plus, Mark-up) โดยราคาขายของมุรอบาฮะฮ์จะเป็นการจ่ายเงินในเวลานั้น (Spot-sale) หรือผ่อนเป็นงวดๆ (Deferred Sale) ก็ได้ โดยปกติแล้ว Spot-sale ราคาจะถูกกว่า Deferred sale เช่น การซื้อขายรถยนต์ ก็จะเริ่มต้นด้วยการที่ลูกค้าต้องการรถยนต์หนึ่งคันและเข้าไปหาธนาคาร ธนาคารก็จะแต่งตั้งให้ลูกค้าเป็นผู้เชียวชาญและเป็นตัวแทนธนาคารไปซื้อรถยนต์ โดยใช้เงินสดของธนคาร เมื่อได้รถยนต์มาแล้ว ธนาคารก็จะขายรถยนต์ให้กับลูกค้า โดยใช้หลักการมุดอราบะห์ การขายที่บอกต้นทุนและกำไร โดยที่ลูกค้าอาจจะใช้การชำระเงินผ่อนกับธนาคารเป็นงวดๆ

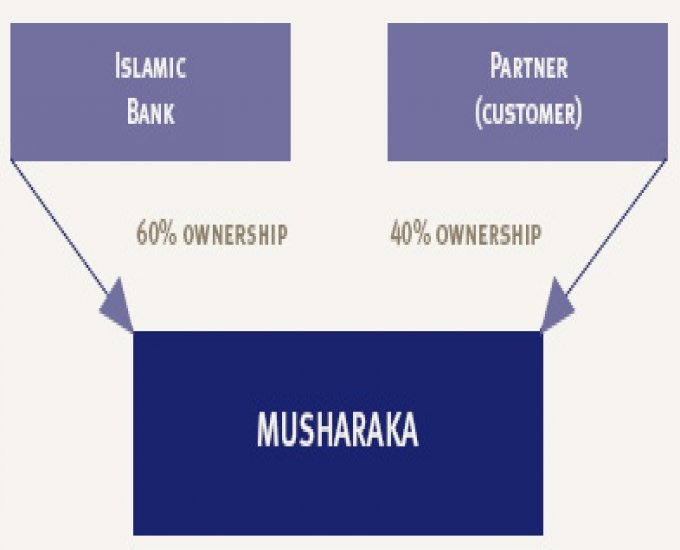

มุชาเราะกะฮฺ (Musharakah - Joint Venture)

มุชาเราะกะฮฺ (Musharakah) คือการเข้าร่วมหุ้นหรือร่วมทุนในการทำธุรกิจเพื่อสร้างกำไร โดยกำไรที่ได้รับจะถูกแบ่งกันในหมู่หุ้นส่วนหรือผู้ร่วมทุนตามสัดส่วนที่ตกลงกันไว้ก่อน ในกรณีที่เกิดการขาดทุน หุ้นส่วนทั้งหมดจะร่วมกันรับผิดชอบผลการขาดทุนตามสัดส่วนของการร่วมหุ้นหรือร่วมทุน

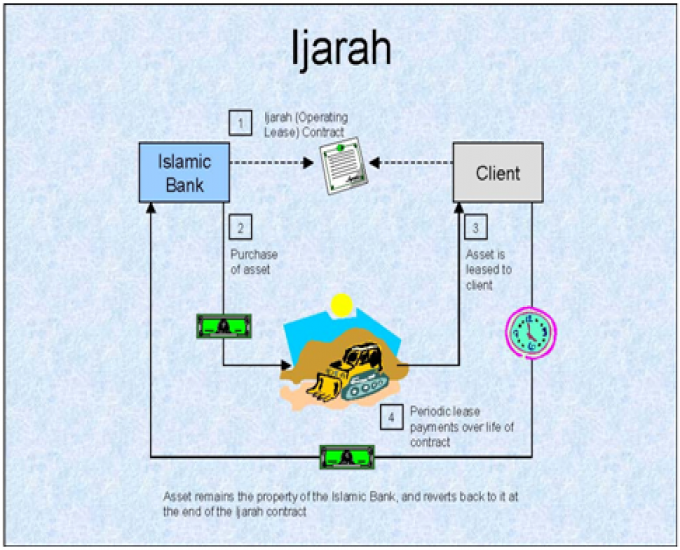

อิญาเราะห์ (Ijarah - Rent and Leasing)

อิญาเราะห์ (Ijarah) หมายถึงการให้บริการหรือการให้เช่า โดยหลักของอิญาเราะฮ์แล้วคือการเอาสิ่งของมาให้บริการหรือให้เช่าเพื่อหาผลตอบแทน หรือในกรณีที่จ้างคนมาทำงานโดยจ่ายค่าจ้างเป็นผลตอบแทนเป็นรายวันรายเดือนหรือจ้างเหมา โดยธุรกรรมชนิดนี้สามารถแบ่งออกได้เป็น 2 แบบ

1. อิญาเราะฮ์ ซุมมา อัล บัยอ์ (IjarahThumma al Bai - Leasing to Purchase)

หลักการของ IjarahThumma al Bai ก็คือ การเช่าหลังจากหมดสัญญา โดยผู้ให้เช่าจะต้องขายให้ผู้เช่าในราคาที่กำหนดไว้ เจ้าของทรัพย์ขายทรัพย์ให้แก่ธนาคารทำให้ธนาคารเป็นเจ้าของทรัพย์ ธนาคารนำทรัพย์ไปให้ลูกค้าเช่าโดยทำสัญญากับลูกค้า 2 สัญญา คือสัญญาเช่าทรัพย์และสัญญาซื้อทรัพย์ เมื่อลูกค้าชำระค่าเช่าตามเงื่อนไขและข้อตกลงในสัญญาเช่าจนหมด สัญญาซื้อขายทรัพย์ก็จะมีผลทันทีโดยอัตโนมัติ โดยเมื่อลูกค้าซื้อทรัพย์ตามข้อตกลงในสัญญาซื้อขาย สิทธิในทรัพย์สินก็จะตกเป็นของลูกค้า

2. อิญาเราะฮ์วัลอิกตินาอ์ (IjarahwaIqtisna - Hire-Purchase or Leasing and Promise to Gift)

หลักการของอิญาเราะฮ์วัลอิกตินาอ์ คือ สัญญาเช่าซื้อที่ธนาคารนำทรัพย์สินมาให้ลูกค้าเช่าตามเงื่อนไขที่ตกลงกันและผูกพันกันตามเงื่อนไขที่ว่าเมื่อครบกำหนดตามสัญญาเช่า ทรัพย์สินจะตกเป็นกรรมสิทธิ์ของฝ่ายใดฝ่ายหนึ่ง ข้อผูกพันหรือข้อสัญญาโอนทรัพย์ไม่ถือเป็นส่วนหนึ่งของสัญญาเช่าซื้อ โดยธนาคารคิดค่าเช่าบวกกำไรที่ธนาคารต้องการตลอดอายุสัญญา

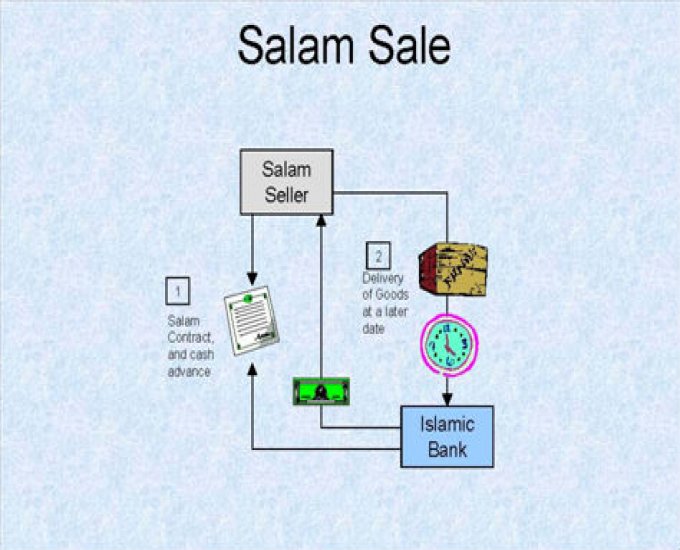

การทำธุรกรรมแบบสะลัม (Salam – Forward Sale – การขายสินค้าล่วงหน้า)

การทำธุรกรรมแบบสะลัม (Salam) คือการขายที่มีการส่งมอบสินค้าในอนาคต โดยชำระค่าสินค้าในวันที่ตกลงซื้อขายกัน และสินค้าที่ตกลงซื้อขายกันจะต้องมีการกำหนดคุณสมบัติ ขนาด และระยะเวลาส่งมอบสินค้าอย่างชัดเจน การขายแบบสะลัมนี้ได้รับการอนุญาตตามหลักศาสนาอิสลาม ถึงแม้สินค้าจะส่งมอบทีหลังและต้องชำระเงินค่าสินค้าทันทีที่ตกลงในราคาและเงื่อนไขของการขาย อีกทั้งเมื่อตกลงกันแล้วก็จะไม่สามารถยกเลิกได้

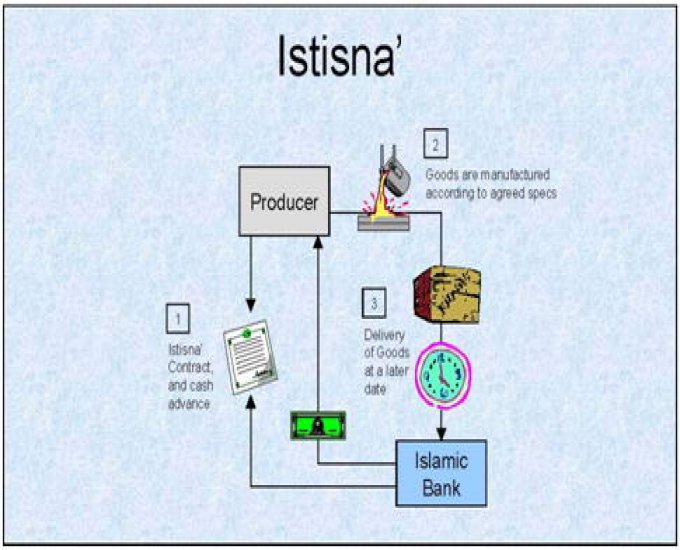

อิสติสนา (Istisna Sale - Manufacturing Sale)

อิสติสนา (Istisna Sale) คือการขายสินค้าที่ต้องผลิตขึ้นโดยมีการตกลงคุณสมบัติและราคาของสินค้าอย่างชัดเจน ระยะเวลาในการส่งมอบสินค้ามีความยืดหยุ่นไม่เหมือนซาลัมที่ไม่ยินยอมให้มีการยืดหยุ่น การชำระเงินสามารถแบ่งชำระเป็นงวดๆได้ การขายแบบอิสติสนามีเงื่อนไขดังนี้คือ

ต้องเป็นสินค้าที่ผลิตขึ้นหรือสร้างขึ้น ต้องมีการตกลงคุณสมบัติของสินค้าอย่างชัดเจน ต้องมีการตกลงราคาล่วงหน้า การชำระเงินค่าสินค้าสามารถจ่ายเป็นงวดๆได้ ผู้รับจ้างเป็นผู้จัดหาวัตถุดิบมาเพื่อผลิตสินค้า ผู้รับจ้างเป็นผู้จัดหาลูกจ้างหรือผู้เชี่ยวชาญหรือคนงานทาเพื่อผลิตสินค้า ผู้รับจ้างหรือผู้จ้างสามารถยกเลิกการซื้อก่อนการผลิต กำหนดการส่งมอบไม่ใช่เงื่อนไขหลัก

ซอรฟ์ (Sarf - Foreign Currency Exchange)

ซอรฟ์ (Sarf) คือการซื้อขายและแลกเปลี่ยนเงินตราต่างประเทศ โดยการแลกเงินคือการซื้อขายแลกเปลี่ยนสิ่งที่เป็นเงินตรากับเงินตราไม่ว่าจะเป็นชนิดเดียวกันหรือต่างชนิดกัน ไม่ว่าจะเป็นเงินที่ทำจากทองหรือแร่เงินหรือธนบัตรที่มีการใช้ในปัจจุบัน โดยใช้หลักการเดียวกับหลักการของทองคำแลกทองคำ เงินแลกเงินเพราะเงินตรามีมูลค่าเหมือนกันโดยมีหลักการดังนี้

ถ้าเป็นเงินตราประเภทเดียวกัน เช่น เงินบาทและกับเงินบาท ก็จะต้องมีมูลค่าเท่ากันและต้องส่งมอบทันที //กรณีที่เป็นเงินต่างชนิดกัน เช่นเงินบาทแลกกับเงินสหรัฐ ก็อนุญาตให้มีการเกินเลยได้แต่ต้องส่งมอบทันที่เช่นกัน

การคิดค่าธรรมเนียม Ajr (Mode of Al-Ajr or Ujr)

การคิดค่าธรรมเนียม Ajr (อัจญ์) คือค่าธรรมเนียมที่เกิดขึ้นจากการใช้บริการโดยธนาคารจะเรียกเก็บจากลูกค้า

การให้ของกำนัลหรือสินน้ำใจ (Mode of Hibah)

สิ่งที่อนุมัติให้ขายได้ก็อนุมัติให้ทำเป็นของกำนัลได้เช่นกัน ผู้ที่รับมอบของกำนัลจะต้องได้รับมอบของกำนัลจึงจะถือว่าเป็นการให้ของกำนัลที่ถูกต้องและเป็นสิทธิของผู้รับมอบนั้น//ไม่อนุญาตให้เอาของกำนัลคืน

การให้ยืมเงิน (Qard – Islamic Loan)

ก็อรด (Qard) คือการให้ยืมเงิน โดยผู้ให้ยืมต้องการที่จะช่วยเหลือผู้ยืม ผู้ยืมมีหน้าที่ที่จะต้องชำระคืนเงินที่ยืมให้ครบ เงินยืมประเภทนี้จะคิดผลตอบแทนไม่ได้ แต่ผู้ยืมอาจให้ผลตอบแทนแก่ผู้ให้ยืม แม้กระนั้นก็ห้ามมีการตกลงเป็นเงื่อนไขตั้งแต่เริ่มแรกของการยืมเงิน ธนาคารสามารถคิดค่าธรรมเนียมการบริการได้ตามความเหมาะสม

สมีธ อีซอ

วิทยาลัยมุสลิมอะลีการ์ (Aligarh Muslim University)

ประเทศอินเดีย

Tags: